¿Las cifras de tu balance te parecen un código indescifrable? Si la respuesta es sí, no estás solo. Muchos directivos de pymes miran el balance y la cuenta de resultados sintiéndose abrumados, y acaban tomando decisiones más «instintivas» que basadas en datos concretos. Este enfoque no solo es arriesgado, sino que frena el potencial de crecimiento de tu empresa.

La verdad es que tu balance no es una simple obligación contable, sino una mina de oro de información estratégica. Para extraer este valor, necesitas las herramientas adecuadas: los índices de análisis de balance. Imagínatelos como una radiografía de tu empresa: transforman tablas complejas en indicadores sencillos y directos que miden la salud financiera, la rentabilidad y la capacidad de crecer a lo largo del tiempo.

En esta guía, te mostraremos cómo utilizar los índices de análisis de balances para plantear las preguntas adecuadas a tus datos y obtener respuestas claras sobre la dirección de tu empresa. Aprenderás a transformar los números de un problema en una brújula para tus decisiones estratégicas.

El balance anual, con sus tablas repletas de números, puede parecer un documento solo apto para contables. En realidad, es una mina de oro de información estratégica. Si sabes cómo leerlo, puede guiar todas tus decisiones.

El análisis de balances por índices es precisamente el proceso que te permite extraer este valor. No tienes que convertirte en contable, sino aprender a hacer las preguntas adecuadas a tus datos financieros para obtener respuestas claras sobre la dirección que está tomando tu empresa.

El objetivo aquí no es memorizar decenas de fórmulas. Se trata de comprender lo que estos números dicen sobre tu negocio. Te mostraremos cómo los índices financieros actúan como una brújula, traduciendo las complejidades contables en información útil que puedes utilizar de inmediato.

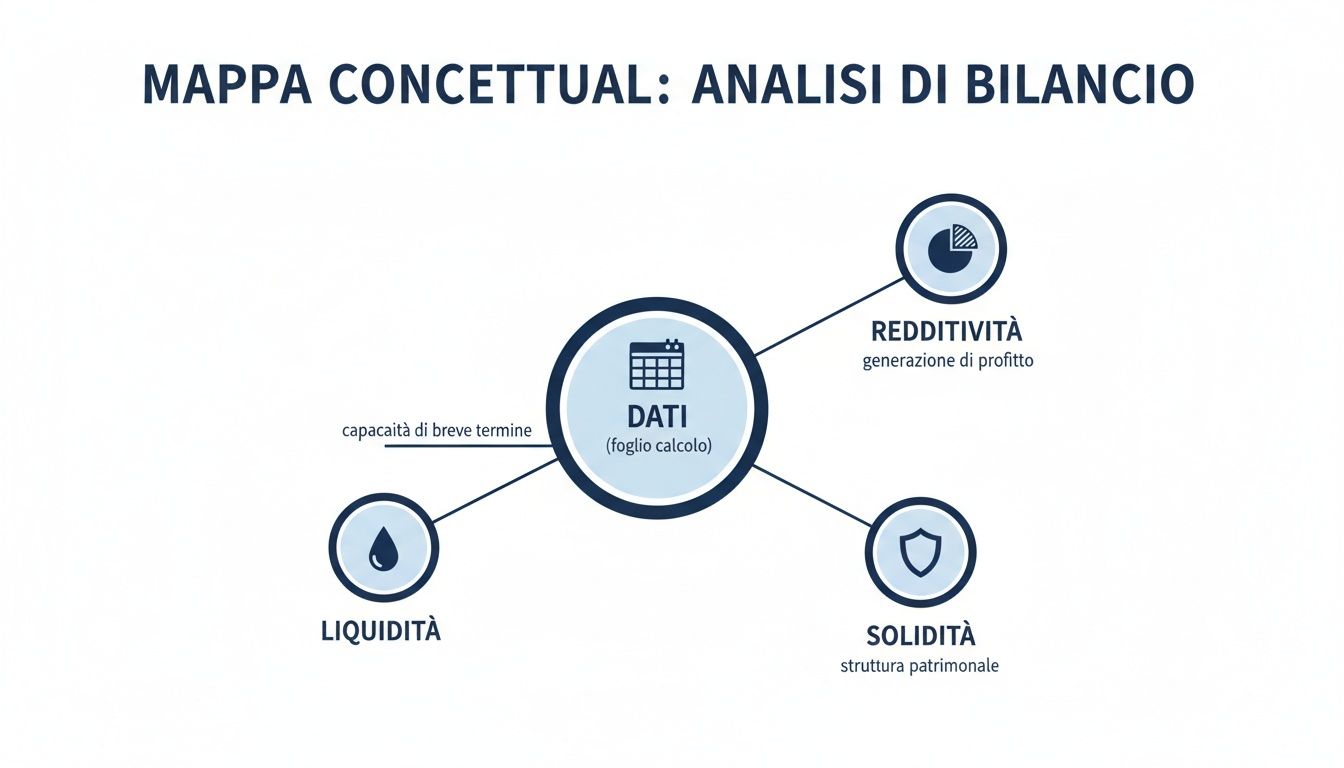

Este mapa conceptual te muestra el camino: se parte de los datos brutos para llegar a explorar las tres áreas fundamentales de la salud de una empresa: liquidez, rentabilidad y solidez.

Como ves, cada área responde a preguntas cruciales para la supervivencia y el desarrollo del negocio. Los números, de simples cifras, se convierten en una visión estratégica completa.

Aquí tienes un mapa para comprender de un vistazo el rendimiento y la estabilidad de tu empresa.

Categoría de índices Objetivo del análisis Pregunta estratégica a la queresponde Liquidez Medirla capacidad de hacer frente a los compromisos a corto plazo. ¿Tenemos suficiente efectivo para pagar los salarios, a los proveedores y los impuestos en los próximos meses?Rentabilidad Evaluarla capacidad de generar beneficios a partir de las ventas y las inversiones. ¿Estamos ganando lo suficiente por cada euro vendido? ¿Las inversiones realizadas están dando sus frutos?Solidez patrimonial Analizarel equilibrio entre las fuentes de financiación (deuda frente a capital propio). ¿Nuestra estructura financiera es estable o dependemos demasiado de los bancos?Eficiencia operativa Verificarla eficacia con la que se gestionan los recursos (existencias, créditos, deudas). ¿Estamos gestionando bien el almacén y los créditos o estamos bloqueando recursos valiosos?

Comprender a fondo estas dinámicas significa poder anticiparse a los retos, aprovechar oportunidades ocultas y dirigir la empresa con la seguridad que solo un profundo conocimiento financiero puede proporcionar. En un mundo cada vez más impulsado por los datos, el análisis de estos grandes volúmenes de información se convierte en una ventaja competitiva. Si desea profundizar en el tema, lea nuestra guía sobre cómo funciona el análisis de big data.

Es hora de dejar de adivinar y empezar a tomar decisiones con claridad. El análisis presupuestario es el primer paso para transformar los datos de una simple obligación contable en un motor para tu crecimiento.

A medida que continúes leyendo, aprenderás a calcular e interpretar los índices más importantes, con ejemplos prácticos que podrás aplicar inmediatamente a la realidad de tu empresa.

La liquidez es el oxígeno de tu empresa. Puedes tener el mejor producto del mundo y una facturación en crecimiento, pero si no tienes suficiente efectivo para pagar los salarios y a los proveedores, incluso la empresa más rentable corre el riesgo de ahogarse.

Esta sección se centra precisamente en este aspecto vital: la capacidad de tu pyme para cumplir con sus compromisos financieros a corto plazo, normalmente en un plazo de 12 meses. Veremos, de forma muy práctica, los dos indicadores fundamentales que todo directivo debería tener siempre en cuenta.

El ratio corriente es el primer y más inmediato indicador de la salud financiera a corto plazo. Responde a una pregunta muy sencilla: «¿Son suficientes mis recursos líquidos a corto plazo para cubrir mis deudas a corto plazo?».

En la práctica, compara todo lo que se convertirá en liquidez en el plazo de un año (los activos corrientes) con todo lo que deberá pagarse en el mismo periodo (los pasivos corrientes).

La fórmula es directa:

Fórmula: Ratio corriente = Activos corrientes / Pasivos corrientes

Las actividades corrientes incluyen elementos tales como:

Las pasivos corrientes, por el contrario, incluyen partidas como:

¿Cómo se interpreta? Un resultado superior a 1 significa que, sobre el papel, tu empresa tiene suficientes recursos para cubrir sus compromisos. Si el valor cae por debajo de 1, es una señal de alarma grave, ya que indica una posible crisis de liquidez. En general, un valor considerado «saludable» se sitúa entre 1,5 y 2, pero es un dato que siempre debe contextualizarse en tu sector.

Un ratio de liquidez de 1,8 puede ser excelente para una empresa manufacturera con un almacén importante, pero quizá excesivo para una empresa de consultoría que tiene pocas existencias y cobra muy rápidamente.

El ratio corriente tiene una limitación: considera las existencias de inventario tan líquidas como el efectivo. Pero seamos sinceros: ¿qué ocurre si tu almacén está lleno de productos difíciles de vender rápidamente sin rebajarlos?

Aquí entra en juego el Quick Ratio, también conocido como «Acid Test» (prueba de acidez) debido a su severidad. Este indicador ofrece una visión mucho más prudente y realista de la liquidez, ya que excluye del cálculo el componente menos líquido de todos: el inventario.

La fórmula se adapta en consecuencia:

Fórmula: Ratio rápido = (Activos corrientes - Existencias) / Pasivos corrientes

Este índice mide la capacidad de tu empresa para hacer frente a las deudas a corto plazo utilizando únicamente los recursos más líquidos de los que dispone, como el efectivo y los créditos próximos a su vencimiento.

¿Cómo se interpreta? En el caso del ratio rápido, un valor igual o ligeramente superior a 1 se considera generalmente una excelente señal de equilibrio. Nos indica que su empresa puede pagar sus deudas a corto plazo sin tener que recurrir necesariamente a la venta de existencias.

Ejemplo práctico comparativo

Imagina la empresa Rossi S.r.l. con estos datos:

Calculamos los dos índices de análisis de balance sobre la liquidez:

El uso conjunto de estos dos indicadores ofrece una visión mucho más completa. Te permite comprender no solo si tienes suficiente liquidez, sino también en qué medida tu capacidad para pagar las deudas depende de un activo, el inventario, que no siempre es fácil y rápido de convertir en efectivo.

Por supuesto, tener dinero para pagar las facturas es vital. Pero la verdadera misión de una empresa es otra: generar beneficios. La rentabilidad no es solo una cifra al final del balance al cierre del ejercicio; es el termómetro que mide la eficacia de tu modelo de negocio y tu capacidad para crear valor duradero.

Esta sección está dedicada precisamente a aquellos índices de análisis de balances que ponen de manifiesto la capacidad de generar beneficios. Analizaremos detenidamente los indicadores que te dicen, sin rodeos, cuál es la eficiencia de tu empresa en el uso de los recursos de que dispone para generar riqueza.

El ROI, o retorno de la inversión, es uno de los indicadores más poderosos que puedes tener. Responde a una pregunta tan simple como crucial: «¿Cuánto rinde cada euro que he invertido en la actividad operativa, independientemente de cómo la haya financiado?».

En la práctica, mide la salud de tu negocio principal. Un ROI alto significa que tu empresa es una máquina bien engrasada, capaz de transformar las inversiones (en maquinaria, tecnologías, materias primas) en beneficios.

Su fórmula es bastante directa:Fórmula: ROI = Ingresos operativos (EBIT) / Capital invertido neto

El beneficio operativo (EBIT) es el beneficio antes de pagar intereses e impuestos, mientras que el capital invertido neto es todo lo que se necesita para mantener el negocio en funcionamiento.

¿Qué significa un ROI del 15 %? Que por cada 100 euros que has invertido, tu gestión ha generado 15 euros de beneficio. Es la primera comprobación fundamental para saber si tu negocio «se sostiene» a nivel operativo.

Si el ROI refleja la rentabilidad de la empresa en su conjunto, el ROE, o rendimiento sobre el capital, cambia de perspectiva y se pone en el lugar de los propietarios. Este índice te indica cuánto está rindiendo el capital que los socios han arriesgado al invertirlo en la empresa.

Es el indicador que más interesa a un inversor, ya que mide el rendimiento efectivo de su inversión personal. Es la respuesta a la pregunta: «¿Vale la pena?».

La fórmula es la siguiente:Fórmula: ROE = Beneficio neto / Patrimonio neto

Un ROE del 12 % significa que cada 100 euros de capital aportado por los socios ha generado 12 euros de beneficio neto al final del año.

Un consejo práctico: compara siempre tu ROE con el rendimiento de inversiones alternativas. Si el ROE de tu empresa es inferior al rendimiento de un título del Estado, los socios podrían empezar a cuestionarse la validez del riesgo.

Pero cuidado, el ROE puede ser un arma de doble filo. Una empresa que recurre mucho al endeudamiento (el llamado apalancamiento financiero) puede inflar su ROE, pero también está aumentando el riesgo de forma exponencial.

Por último, llegamos al ROS, o Return on Sales(rendimiento de las ventas), que se centra en la eficiencia puramente comercial. Responde a una pregunta directa: «De cada euro que facturo, ¿cuánto beneficio operativo me queda en el bolsillo?».

Este índice mide la rentabilidad real de tus ventas. Un ROS alto es una excelente señal: significa que tienes bajo control los costes de producción y que tu estrategia de precios funciona.

Calcularlo es sencillo:Fórmula: ROS = Ingresos operativos (EBIT) / Ingresos por ventas

Si tu ROS esdel 8 %, significa que por cada 100 euros de productos o servicios que vendes, después de cubrir todos los costes operativos, te quedan 8 euros de beneficio. Este valor es fundamental para comprender tu competitividad en el mercado.

Estos indicadores económicos, crucialesen el análisis presupuestario por índices, no existen en el vacío. Según el Istat, para 2024 se estima un crecimiento del PIB del 0,5 % y una inflación adquirida del +1,0 %. Estos datos contextuales influyen en los costes y los ingresos y, por consiguiente, en la rentabilidad. Para quienes deseen profundizar en el tema, el Presupuesto Previsional 2025 del Istat ofrece una visión completa.

Analizar conjuntamente el ROI, el ROE y el ROS te ofrece una visión tridimensional de tu capacidad para generar beneficios. Te ayuda a comprender no solo si estás ganando dinero, sino, sobre todo, cómo y dónde estás creando valor. ¿Se debe a una gestión eficiente de las inversiones (ROI)? ¿A un apalancamiento financiero eficaz (ROE)? ¿O a un margen sólido sobre las ventas (ROS)?

¿Qué tan sólida es tu empresa? Es una pregunta que va mucho más allá del simple «¿puedo pagar las facturas vencidas?». Aquí entramos en el meollo de la estabilidad a largo plazo, tratando de comprender cómo se financia la empresa y si su nivel de deuda es sostenible en el tiempo.

Los índices de estructura patrimonial, un pilardel análisis de balances por índices, sirven precisamente para eso. Te indican si el crecimiento se basa en cimientos sólidos o en un castillo de naipes que se derrumbará al primer soplo de viento.

El primer indicador que hay que analizar esel índice de endeudamiento, más conocido como apalancamiento (o palanca financiera). Responde a una pregunta muy directa: para llevar adelante la actividad, ¿confías más en el dinero de los socios o en el de los bancos?

En la práctica, mide la relación entre el capital prestado (el pasivo total) y el capital propio (el patrimonio neto). Es el termómetro de tu dependencia financiera de terceros.

La fórmula es sencilla:Fórmula: Apalancamiento = Pasivo total / Patrimonio neto

Interpretar el resultado es bastante intuitivo:

Un valor ligeramente superior a 1 puede ser una estrategia consciente para acelerar el desarrollo, pero cuando se supera el umbral de 2, se activa una señal de alarma. Significa que las deudas duplican el capital aportado por los socios, y el riesgo financiero comienza a hacerse notar considerablemente.

Este concepto de equilibrio, por cierto, no solo se aplica a las empresas. Las finanzas públicas también dependen de una gestión cuidadosa de la deuda. Según la Oficina Parlamentaria de Presupuesto, se prevé que el déficit italiano disminuya hasta alcanzar el 2,9 % del PIB en 2025. Una señal de mejora que, como se puede leer en su reciente informe sobre las finanzas públicas, indica un fortalecimiento de la gobernanza fiscal.

Tener deudas, en sí mismo, no es un pecado. El verdadero problema es no poder pagarlas. Y aquí es donde entra en juegoel índice de cobertura de intereses (o Interest Coverage Ratio).

Este índice te indica si eres capaz de pagar los intereses pasivos de la deuda utilizando los beneficios que generas con tu actividad habitual. Es un indicador muy apreciado por los bancos y los acreedores, ya que mide la sostenibilidad de la deuda aquí y ahora. En otras palabras, te indica cuántas veces tus ingresos operativos pueden «cubrir» los gastos financieros.

La fórmula es la siguiente:Fórmula: Ratio de cobertura de intereses = Ingresos operativos (EBIT) / Gastos financieros

Cuanto más alto sea el resultado, mejor. Un valor de 5, por ejemplo, significa que por cada euro de intereses a pagar, tu empresa ha generado 5 euros de beneficio operativo. Un margen de seguridad decididamente amplio.

Atención: un valor inferior a 1,5 ya se considera arriesgado. Basta con una pequeña caída de los beneficios para que la empresa tenga serias dificultades para pagar los intereses, con consecuencias que pueden llegar a ser muy graves.

Ejemplo práctico combinado

Juntemos las piezas. Tomemos Bianchi S.p.A. con estos datos del balance:

Ahora calculamos los dos índices de análisis del balance que acabamos de ver:

El análisis combinado te ofrece una visión clara y completa. Bianchi S.p.A. está utilizando la deuda para financiar su crecimiento (apalancamiento > 1), pero lo está haciendo de forma sostenible, ya que genera beneficios operativos más que suficientes para cubrir los costes de dicha deuda. Este equilibrio es precisamente el secreto para un crecimiento saludable y duradero.

Calcular manualmente los índices financieros es una tarea lenta, tediosa y llena de trampas. Un error tipográfico, una fórmula incorrecta, y todo el análisis se echa a perder. Para una pyme que debe actuar con rapidez, este enfoque artesanal ya no es una opción, sino una limitación.

Aquí, la inteligencia artificial ha cambiado las reglas del juego. Ha transformado un proceso que requería horas valiosas en una ventaja competitiva instantánea. En lugar de perder tiempo extrayendo datos, verificando fórmulas y maquetando hojas de cálculo, puedes tener todo lo que necesitas en cuestión de segundos. Y no se trata solo de ahorrar tiempo, sino también de la calidad de tus decisiones.

Las plataformas de análisis de datos basadas en inteligencia artificial, como Electe, han revolucionado literalmente la forma de realizar análisis financieros. Ya no se trata de un trabajo manual con números, sino de un diálogo con los datos. El sistema se conecta directamente a tus fuentes contables, ya sea el sistema de gestión o un simple archivo Excel, y hace todo el trabajo pesado por ti.

En la práctica, funciona así:

Esto te libera de las actividades de bajo valor y te permite finalmente concentrarte en lo que realmente importa: la estrategia.

La verdadera magia de la IA no es calcular más rápido, sino descubrir conexiones y tendencias que el ojo humano, por sí solo, nunca vería. Es la diferencia entre consultar un viejo mapa en papel y utilizar un navegador por satélite que te informa del tráfico en tiempo real.

Aquí hay un ejemplo de panel de control generado por Electe.

No se trata solo de una instantánea de tus principales KPI, como el ROI y el ROS. Es una película. Pone los datos en perspectiva, los compara con el historial y te permite ver de inmediato si vas por buen camino o si hay alguna luz roja encendida.

Piensa que tiene que preparar un análisis detallado para la próxima reunión con los socios o con el banco. Con plataformas como Electe, ya no es un trabajo de horas, sino literalmente de un clic.

No se trata solo de tener los números correctos. Se trata de haberlos interpretado ya. La plataforma no se limita a proporcionarte los datos, sino que los pone en contexto. Por ejemplo, puede comparar automáticamente tu ROS con la media del sector, indicándote inmediatamente si tu margen es saludable o si estás perdiendo terreno frente a la competencia.

Es un cambio de paradigma total. Ya no eres tú quien tiene que «interrogar» a los datos para encontrar respuestas; es la propia plataforma la que te presenta las preguntas adecuadas (y, a menudo, también las respuestas) directamente ante tus ojos. Esta capacidad de anticiparse a las necesidades de información es el núcleo de los modernos sistemas de apoyo a la toma de decisiones, que se están convirtiendo en auténticos asesores virtuales para la gestión.

Pero el verdadero salto cualitativo que la IA aportaal análisis de balances por índices es su capacidad para mirar más allá del retrovisor.

Los algoritmos de aprendizaje automático, como los que utiliza Electe, pueden:

El análisis presupuestario deja de ser una herramienta para analizar el pasado y se convierte en una brújula para orientar el futuro. Cada gerente de una pyme puede disponer de una potencia de cálculo y análisis que, hasta ayer, era un lujo para las grandes empresas con equipos completos de analistas dedicados.

Ya has explorado el mundo de los índices financieros. Ahora es el momento de convertir la teoría en acciones concretas que puedes implementar de inmediato para mejorar la gestión de tu pyme.

Hemos llegado al final de nuestro recorrido por los índices de análisis de balances. Has descubierto que no son solo números para contables, sino auténticos asesores estratégicos que te cuentan la historia de tu empresa, día tras día. Si se utilizan correctamente, te permiten pasar de tomar decisiones basadas en el instinto a tomar decisiones respaldadas por datos concretos.

Sin embargo, el verdadero cambio no reside en un único indicador, sinoen el análisis combinado y continuo a lo largo del tiempo. Al observar cómo evolucionan los índices, puedes descubrir tendencias, anticipar problemas y confirmar la eficacia de tus estrategias.

Hoy en día, ya no tienes que afrontar este reto solo. La tecnología ha hecho que este proceso sea accesible para todas las pymes, transformándolo de una tarea compleja a una potente ventaja competitiva. Una plataforma basada en inteligencia artificial como Electe se limita a calcular números, sino que cambia tu forma de interactuar con los datos, desplazando el foco de «cómo calculo» a «¿qué hago con esta información?».

Es hora de dejar de ver el presupuesto como una obligación y empezar a verlo como el motor de tu crecimiento.

¿Listo para convertir tus datos en decisiones estratégicas? Descubre cómo Electe iluminar tus decisiones.

Hemos navegado juntos por el mundo de los índices de balance, pero es normal que en la práctica diaria surjan dudas y perplejidades. Aquí respondemos a las preguntas más comunes que se plantean los empresarios y directivos de pymes, para ayudarte a utilizar estas herramientas con aún más seguridad y eficacia.

Para una gestión que no se limite a reaccionar ante los problemas, sino que los anticipe, el análisis trimestral es la frecuencia ideal. Te permite tomarle el pulso a la situación, detectar tendencias y anomalías con la antelación necesaria para intervenir antes de que una pequeña grieta se convierta en un abismo. El análisis anual sigue siendo el mínimo indispensable, pero en un mercado que corre, a menudo equivale a mirar por el retrovisor para decidir la siguiente curva.

Por supuesto que no. Un único indicador fuera de lo normal es una señal de alarma, no una sentencia definitiva. Su verdadero peso solo se revela cuando lo sitúas en el contexto general, teniendo en cuenta los demás índices, las tendencias históricas de la empresa y lo que está sucediendo en tu sector. Por ejemplo, un índice de liquidez bajo podría ser menos preocupante si la empresa está generando excelentes beneficios (alto ROS) y tiene una sólida cartera de pedidos. La visión global lo es todo.

Sin una comparación con el sector (benchmark), tus cifras no dicen nada. ¿Cómo sabes si tu ROI del 10 % es un éxito o una oportunidad perdida? El benchmark proporciona contexto y significado a tus resultados. Las principales fuentes de estos datos comparativos son las cámaras de comercio, las bases de datos financieras o, más sencillamente, las plataformas de análisis como Electe, que integran estas comparaciones de forma automática.

Además de caer en la trampa de analizar un índice de forma aislada, hay otros errores clásicos que pueden llevarte a conclusiones completamente erróneas.

Aquí hay tres que siempre hay que tener en cuenta:

La automatización te salva de los errores de cálculo, pero la interpretación estratégica siempre requiere un ojo crítico y un conocimiento profundo del contexto en el que opera tu empresa.

.svg)

.svg)

.svg)