Piensa en el capital invertido neto (CIN) como el total de las inversiones que tu empresa ha tenido que realizar para poner en marcha el motor de sus operaciones principales, una vez deducidas las pasivas que se generan espontáneamente en el negocio. En pocas palabras, es la medida exacta de los recursos financieros que necesitas para generar ingresos y beneficios.

Entenderlo a fondo te da una visión clara de lo eficiente que es tu gestión. Pero, ¿cómo puedes estar seguro de que estás utilizando estos recursos de la mejor manera posible? En esta guía te mostraremos cómo calcular, interpretar y optimizar esta métrica fundamental. Descubrirás cómo el CIN afecta directamente a la rentabilidad y cómo puedes convertirlo en una palanca estratégica para un crecimiento sólido y sostenible.

Demasiados empresarios y directivos solo se fijan en los beneficios, olvidando una pregunta fundamental: ¿con qué eficiencia los estamos generando? Tomar decisiones fijándose solo en la facturación o los beneficios es como conducir un coche mirando el cuentakilómetros, pero ignorando la luz de la reserva. Claro, vas rápido, pero podrías quedarte tirado en cualquier momento.

El capital invertido neto no es un concepto abstracto para los contables. Es el panel de control que mide la salud de su motor empresarial, una imagen nítida de cuántos recursos ha «inmovilizado» para mantener su negocio en marcha cada día.

Comprender este concepto es el primer paso real para dar un salto cualitativo en la gestión financiera. Te permite responder a preguntas que van mucho más allá del simple «¿cuánto hemos ganado?».

Un análisis minucioso del CIN puede revelar oportunidades que no creías tener. Optimizar la gestión del almacén, por ejemplo, no solo reduce los costes, sino que libera capital que puedes reinvertir donde realmente lo necesitas.

Pensar en el capital invertido neto significa cambiar de mentalidad: pasar de fijarse solo en el resultado a centrarse en la eficiencia del proceso. No solo importa lo que se ingresa, sino lo que cuesta —en términos de capital inmovilizado— obtener esos ingresos.

En esta guía, te guiaremos paso a paso para descubrir esta métrica. Con un lenguaje directo y ejemplos prácticos, transformaremos el CIN de un número abstracto en el balance general a una herramienta muy poderosa para tomar decisiones más inteligentes y construir un crecimiento sólido.

Varias empresas ya han revolucionado su gestión de esta manera. Así lo demuestra la experiencia de NovaTech, que ha potenciado su eficiencia operativa precisamente mediante el análisis en profundidad de métricas como esta.

Para comprender realmente el capital invertido neto (CIN), olvídate por un momento de las definiciones de los manuales. Intenta imaginarlo como la cifra exacta que tu empresa necesita para hacer funcionar su «motor», es decir, la actividad que genera ingresos día tras día.

En esencia, responde a una pregunta directa: «¿Cuánto dinero necesitamos realmente para mantener el negocio, eliminando todo lo que no sea estrictamente operativo?».

Atención: no es el total de los activos ni el patrimonio neto. Es un indicador de la eficiencia, ya que solo tiene en cuenta las inversiones necesarias para la gestión habitual, sin contar los financiamientos «gratuitos» que se obtienen del ciclo operativo, como las deudas con los proveedores.

Para calcularlo, debemos descomponerlo en sus dos elementos principales. Toda empresa, ya sea una pequeña tienda o una multinacional, financia su actividad a través de dos grandes categorías de inversiones.

El capital invertido neto, por lo tanto, no es más que la suma de estos dos elementos: el capital inmovilizado a largo plazo (las instalaciones) y el que se necesita para el ciclo diario (el capital circulante). CIN = Inmovilizado operativo neto + Capital circulante operativo neto.

Este enfoque nos da la primera fórmula de cálculo, y quizá la más intuitiva, que parte del análisis de cómo se emplea el dinero.

Hay dos formas de calcular el CIN. Ambas dan el mismo resultado, pero ofrecen perspectivas completamente diferentes. Es como llegar a la cima de una montaña siguiendo dos caminos: uno mira el panorama de las inversiones (lado activo), el otro las fuentes de financiación (lado pasivo).

1. Método del activo (o método operativo)Este enfoque, que acabamos de ver, se centra en cómo se emplea el capital. Es el más lógico para un gerente o empresario, ya que analiza directamente las partidas operativas.

2. Método pasivo (o método financiero)El segundo enfoque parte de otra pregunta:«¿De dónde proviene el dinero que financia estas inversiones?». Se calcula sumando todas las fuentes de financiación que tienen un coste, es decir, el capital propio y las deudas financieras.

La elección del método depende de lo que quieras comprender. Si tu objetivo es mejorar la gestión diaria, utiliza el método del activo. Si, por el contrario, estás hablando con un banco o evaluando la estructura financiera, el método del pasivo es más directo. Las plataformas avanzadas, como un software de inteligencia empresarial, pueden automatizar ambos cálculos para ofrecerte una visión completa sin esfuerzo.

El capital invertido neto es también un indicador muy útil para interpretar el contexto económico. En Italia, por ejemplo, las inversiones de las empresas son un pilar del crecimiento. Históricamente, la proporción de inversiones fijas brutas sobre el PIB se ha situado en torno al 22,35 %, un valor que refleja el compromiso constante de las empresas con la financiación de sus actividades. Analizar estas tendencias es fundamental para cualquier empresa que desee posicionarse estratégicamente en el mercado.

Poner en práctica la teoría es la mejor manera de dominar cualquier concepto. Calcular el capital invertido neto (CIN) puede parecer una operación compleja, propia de analistas financieros experimentados, pero lo cierto es que se trata de un proceso lógico y al alcance de cualquiera que esté mínimamente familiarizado con su propio balance.

Para demostrarlo, tomaremos los datos de una PYME manufacturera ficticia, «Manifattura Innovativa S.r.l.», y te guiaremos paso a paso. Te mostraremos exactamente dónde encontrar las partidas adecuadas en el balance, cómo reunirlas y, sobre todo, cómo evitar los errores más comunes que pueden echar por tierra todo el análisis.

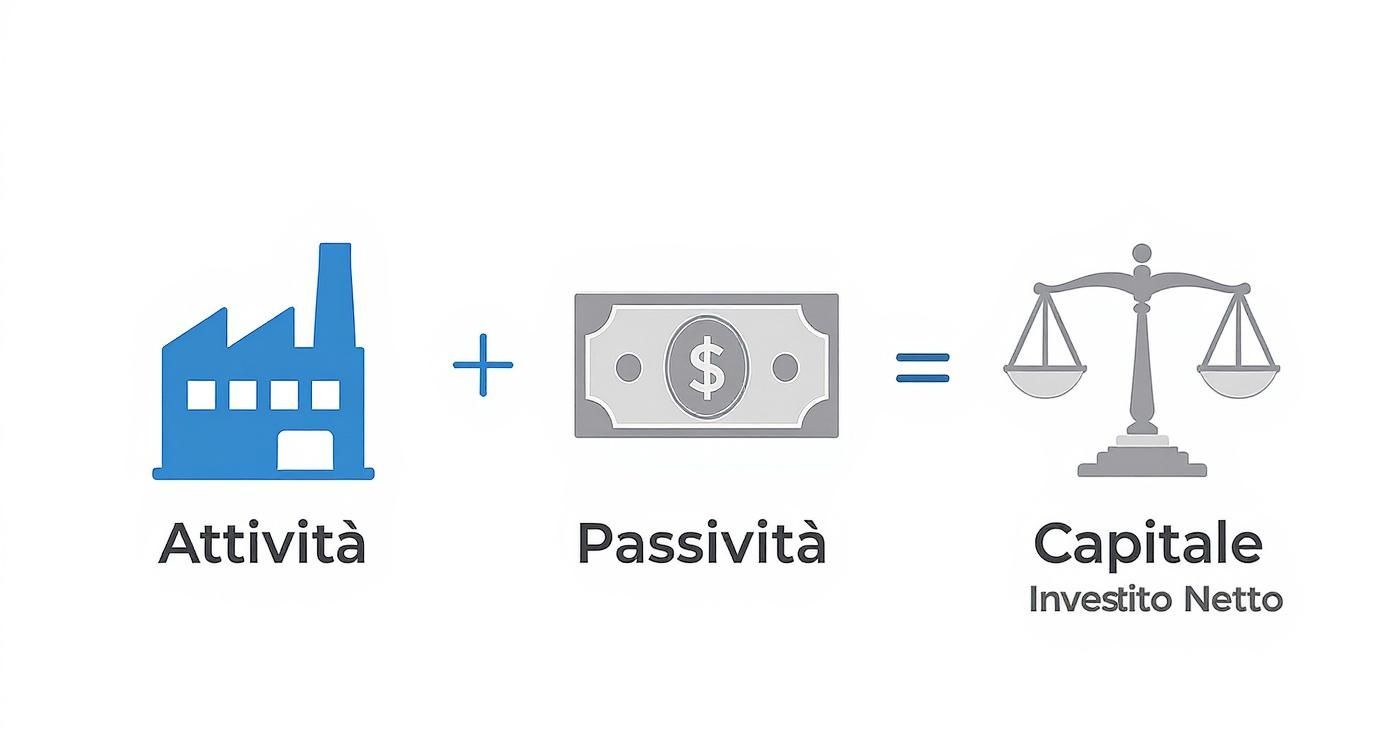

Esta infografía resume el flujo del cálculo, mostrando cómo las actividades y pasivos operativos se equilibran para definir el capital que la empresa realmente emplea.

La imagen lo explica claramente: el CIN es el equilibrio entre las inversiones necesarias para hacer funcionar la máquina (los activos) y la financiación operativa «gratuita» (los pasivos) que aligera la carga, ofreciendo una visión clara del compromiso financiero real.

El punto de partida es siempre el mismo: el balance patrimonial. No hay que asustarse ante los tecnicismos, solo tenemos que identificar algunas partidas clave. Imaginemos que el balance de Manifattura Innovativa S.r.l. presenta los siguientes valores:

Actividades operativas corrientes:

Pasivo corriente operativo:

Activos fijos operativos netos:

Con estos números calcularemos el CIN de dos maneras diferentes, solo para demostrar que, si se hace bien, el resultado no cambia.

Este enfoque parte de cómo la empresa utiliza sus recursos. Es el más intuitivo para un directivo o empresario, ya que se basa en las operaciones cotidianas.

¿Qué nos dice esta cifra? Que Manifattura Innovativa S.r.l. necesita 500 000 € de capital para financiar su actividad principal. Este dato es la piedra angular sobre la que se construye cualquier análisis de rentabilidad que se precie.

El cálculo en sí es sencillo, pero el error siempre está a la vuelta de la esquina. Un pequeño descuido puede invalidar todo el razonamiento. Ten mucho cuidado de no:

Es fundamental mantener estas partidas bajo control. Una buena forma de simplificar todo esto es utilizar herramientas visuales. Descubra nuestra guía sobre cómo crear paneles analíticos eficaces en Electe para convertir los números en información inmediata. Un panel de control bien diseñado te ayuda a detectar inmediatamente las anomalías y a supervisar la evolución del CIN a lo largo del tiempo, lo que hace que el análisis sea más dinámico y menos propenso a errores manuales. Podrás ver el impacto de una variación en las existencias o los créditos casi en tiempo real.

Calcular el capital invertido neto (CIN) es un paso crucial, pero la cifra por sí sola no dice nada. ¿Es mucho un CIN de 500 000 €? ¿Es poco? La respuesta, como siempre, es: depende.

Todo depende de los beneficios que genere esa inversión. Y es aquí donde el CIN pasa de ser una simple partida contable a convertirse en un indicador dinámico de rendimiento, vinculándose a uno de los KPI más apreciados por los inversores: el ROIC (rendimiento del capital invertido).

El ROIC mide exactamente esto: el rendimiento (el beneficio) que la empresa obtiene por cada euro de capital que ha invertido en sus actividades operativas. La fórmula es sencilla, pero muy potente:

ROIC = NOPAT / Capital invertido neto

Donde el NOPAT (Net Operating Profit After Taxes) no es más que el beneficio operativo después de impuestos. En la práctica, es el corazón palpitante de la rentabilidad empresarial, el termómetro que mide tu capacidad para transformar las inversiones en efectivo.

¿Por qué es tan importante el ROIC? Porque va directo al grano. A diferencia de otros indicadores, aísla completamente el rendimiento de la gestión operativa, dejando de lado el impacto de la estructura financiera (es decir, cuántas deudas tienes). Te dice si el «motor» de tu empresa es eficiente, independientemente de cómo hayas repostado combustible.

Si tu ROIC es superior al coste del capital (el famoso WACC, coste medio ponderado del capital), estás creando valor. Si es inferior, lo estás destruyendo. Aunque estés obteniendo beneficios.

Una empresa puede tener ganancias millonarias, pero si para obtenerlas ha tenido que inmovilizar un capital enorme, su ROIC podría ser decepcionante. Por el contrario, una pyme con ganancias más modestas pero con un CIN ágil y optimizado puede presumir de un ROIC estelar, una clara señal de una gestión excepcional.

En el panorama italiano, saber gestionar el capital invertido es un factor competitivo clave. Optimizar las actividades y los pasivos corrientes no solo mejora la liquidez, sino que tiene un impacto directo en la rentabilidad. Los análisis del sector subrayan la importancia de reducir las existencias y controlar con mano dura el ciclo de cobros y pagos. Para comprender cómo están afrontando las empresas italianas este reto, puede leer un artículo en profundidad sobre la gestión del capital operativo en studioallieviacademy.com.

Volvamos a nuestra «Manifattura Innovativa S.r.l.» con su CIN de 500 000 €. Supongamos que consigue generar un NOPAT de 75 000 €.

Un resultado muy respetable. Pero, ¿qué ocurre si la dirección decide intervenir en el capital invertido para hacerlo más eficiente?

Escenario A: Reducción de las existencias en almacén.El equipo consigue reducir las existencias en almacén en 50 000 € sin perder ni una sola venta. El capital circulante neto operativo desciende de 150 000 € a 100 000 €, lo que sitúa el CIN total en 450 000 €.

Escenario B: Aceleración de los cobros a los clientes Al renegociarlas condiciones de pago, la empresa consigue reducir las cuentas por cobrar a los clientes en otros 40 000 €. El capital circulante vuelve a descender y el CIN total se sitúa en 410 000 €.

Estos ejemplos demuestran una verdad fundamental: se puede aumentar la rentabilidad sin vender ni un solo producto más. Cada decisión sobre la gestión del almacén, la rapidez de los cobros o la compra de una nueva máquina tiene un impacto directo en el ROIC. Optimizar el capital invertido neto significa hacer que la empresa sea más ágil, eficiente y, en definitiva, más rentable.

Tener una comprensión clara del capital invertido neto (CIN) es solo el punto de partida. El verdadero valor se crea cuando transformas este conocimiento en acciones concretas. El objetivo es tan simple como ambicioso: hacer que tu empresa sea más ágil, liberando recursos valiosos que de otro modo quedarían atrapados en actividades poco productivas.

Para lograrlo, debes actuar en dos frentes principales, que son los pilares sobre los que se construye el CIN: por un lado, la gestión del capital circulante y, por otro, la optimización de las inversiones a largo plazo, es decir, los activos fijos.

Atención, no se trata de recortar costes de forma indiscriminada. Se trata de trabajar de forma más inteligente. El objetivo final es reducir el capital necesario para generar los mismos ingresos, aumentando así el ROIC y el valor creado para la empresa.

El capital circulante es el campo de batalla donde se mide a diario la eficiencia operativa. Incluso pequeñas mejoras en este ámbito pueden tener un impacto enorme en la liquidez. Básicamente, hay tres áreas en las que hay que centrarse.

1. Acelerar el ciclo activo (cobros de clientes)Cada día de retraso en los cobros es capital que tu empresa, de hecho, está prestando a sus clientes. Reducir los plazos medios de cobro (DSO - Days Sales Outstanding) debe ser una prioridad absoluta.

2. Optimizar la gestión de las existencias. El almacén suele ser un «cementerio» de liquidez. Las existencias excesivas o, peor aún, obsoletas, representan un coste vivo y una enorme absorción de capital.

3. Renegociar las condiciones con los proveedores. Alargarlos plazos medios de pago a los proveedores (DPO, por sus siglas en inglés) es una forma eficaz de financiar el capital circulante sin tener que acudir al banco.

Las inmovilizaciones son el capital bloqueado a largo plazo. Una decisión errónea en este ámbito puede afectar al balance durante años. Es fundamental que cada activo operativo contribuya activamente a generar valor.

Un aspecto clave es evaluar la estructura del capital. El análisis de los índices de endeudamiento en relación con el capital invertido neto en Italia, por ejemplo, ofrece una visión general de la sostenibilidad financiera. En el sector energético, la relación entre el endeudamiento y el capital invertido se ha mantenido entre el 58 % y el 68 % en los últimos años, lo que nos indica qué parte del capital se financia mediante deuda. Para profundizar en estas dinámicas, puedes obtener más información sobre los datos del capital neto en Italia en ycharts.com.

Optimizar el capital invertido no es solo una cuestión de eficiencia financiera. Es una elección estratégica que hace que la empresa sea más resistente, flexible y esté preparada para aprovechar nuevas oportunidades de crecimiento.

Para actuar de manera concreta sobre los activos fijos, puedes seguir estas directrices:

La implementación de estas estrategias requiere un seguimiento constante de los datos. Solo midiendo el impacto de cada acción podrás comprender qué es lo que realmente funciona para tu empresa y convertir la gestión del capital invertido en una ventaja competitiva duradera.

Calcular manualmente el capital invertido neto (CIN) es un ejercicio fundamental. Te ayuda a comprender la lógica que hay detrás de los números, a «tomar el pulso» a la empresa. Pero para tomar decisiones estratégicas oportunas, se necesita un seguimiento constante y dinámico. Y aquí es donde la tecnología se convierte en tu aliado más poderoso.

Es precisamente por eso que nació Electe, nuestra plataforma de análisis de datos potenciada por la IA. La hemos diseñado a medida para las pymes que desean crecer de forma inteligente, sin la complejidad y los costes de las herramientas para grandes empresas. Nuestro objetivo es sencillo: transformar los datos contables de una obligación legal a una fuente continua de información estratégica.

Electe conecta directamente a tus fuentes de datos, como los sistemas de gestión contable, y automatiza todo el proceso de análisis. En tiempo real, la plataforma no solo calcula el capital invertido neto, sino también el ROIC y todos los demás indicadores clave derivados de él.

Esto significa dos cosas. En primer lugar, elimina el riesgo de errores manuales. En segundo lugar, libera un tiempo valioso para centrarse no en cómo calcular los datos, sino en lo que realmente significan para su negocio.

Imagina tener un panel de control siempre actualizado que te muestre la evolución del CIN. No solo un simple número, sino un gráfico dinámico que te permita visualizar la evolución del capital invertido, identificando de un vistazo las tendencias y las anomalías.

Una visualización de este tipo le muestra inmediatamente cómo la eficiencia del capital (la línea del ROIC) reacciona a las variaciones del capital invertido, proporcionándole información inmediata sobre la eficacia de sus estrategias.

Sin embargo, el verdadero poder de los datos no reside en mirar al pasado, sino en iluminar el futuro. Las funciones predictivas de Electe el análisis a un nivel completamente diferente.

La plataforma te permite realizar simulaciones hipotéticas para evaluar el impacto de tus decisiones antes de tomarlas. Transformamos el análisis de reactivo a proactivo, dándote un control total sobre los factores que impulsan tu crecimiento.

¿Qué pasaría con tu CIN y tu ROIC si logras reducir las existencias en un 10 %? ¿Y si los plazos de cobro de los clientes se redujeran en cinco días? Con Electe, puedes obtener respuestas inmediatas a estas preguntas, basadas en tus datos históricos y en modelos predictivos de IA.

Este enfoque convierte a cada gerente en un analista estratégico, incluso sin tener conocimientos técnicos avanzados. Ya no tendrás que perderte entre hojas de cálculo complejas; la plataforma hace el trabajo pesado por ti, presentando los resultados de forma clara e intuitiva.

Con Electe, el seguimiento del capital invertido neto deja de ser una actividad periódica y se convierte en un proceso continuo, integrado en las decisiones diarias. Una forma concreta de optimizar los recursos, liberar liquidez y construir un crecimiento más sólido y sostenible.

¿Estás listo para convertir tus datos financieros en decisiones estratégicas? Descubre cómo Electe puede automatizar tu análisis y potenciar tu crecimiento.Empieza ahora tu prueba gratuita →

.svg)

.svg)

.svg)

.png)